Utländska aktieportföljen

Vi går vidare med den utländska aktieportföljen. Just nu sitter jag och pluggar statistik på biblioteket och tyckte att det kändes lämpligt att skriva om Utländska aktieportföljen då den inte kräver någon längre förklaring.

Om du via din nätmäklare/storbank vill handla utländska aktier som delar ut pengar kommer du utsättas för någonting som kallas källskatt. Jag ska ärligt säga att jag inte är alltför insatt i exakt vad skatten handlar om men den brukar landa kring 15% av det utdelade beloppet, som dras från ditt konto i samband med utdelningen. Man kan tycka att 15% inte är en farlig summa när det gäller små belopp, men över tid och när utdelningarna växer kommer det sluta med många tusenlappar som lämnar portföljen av onödiga anledningar.

En kapitalförsäkring, som min utländska aktieportfölj är, skyddar oss från denna tråkiga utgift. Man kan privat begära tillbaka källskatten genom en lång och omständig process som behöver göras i respektive land som dragit skatten. En kapitalförsäkring tillhör dock på pappret ett försäkringsbolag, även om du själv förvaltar pengarna. Detta gör att försäkringsbolaget själva har för intresse att begära tillbaka källskatten, vilket de oftast gör till stor del av det dragna beloppet. Detta brukar ta ca 2 år. OBS: Kolla med din bank precis hur det fungerar för dem. Detta gäller inte alla banker, men fungerar bra hos Avanza och Nordnet. För övrigt beskattas en KF väldigt likt ett ISK.

Man kan tycka att det känns onödigt att alls investera i utländska värdepapper när vi har dessa förutsättningar och när Stockholmsbörsen är en sådan fin lokal börs att tillgå. Det ligger något i det, Sverige har haft en av världens bästa totalavkastningar de senaste 50 åren och det mesta som man vill investera i kanske finns lokalt. Det finns också en valutarisk i internationella investeringar och det är generellt mer omständigt att hålla kolla på utländska innehav. Men det kan hända saker i Sverige, allt från inhemskt politiska problem till att ryssen anfaller, till epidemier. I vilket fall använder jag alltid riskspridning/diversifiering som en magisk ingrediens i mitt aktiesparande. Allt kan krascha och mitt mål är att lokala nedgångar i bolag eller länder inte ska få ta en för stor del av min portfölj, även om en svensk krasch i nuläget hade dragit ner mig ordentligt i skiten.

Förutom detta finns oerhört intressanta bolag utomlands att läsa in sig på. Jag har bara hittat en bråkdel av dem men tycker att jag har prickat några stabila och spännande case. Några nordiska, några amerikanska. Sedan en kort tid tillbaka går det även att hitta bl.a. tyska och belgiska aktier på Avanza också, kul! Som en krydda har jag slängt på två amerikanska ETFer med låg vikt i portföljen. Sammanlagt ca 4000kr i en silver-ETF och en Proshares S&P500 Dividend Aristocrats-ETF. En ETF är en börshandlad fond som generellt sett är billigare och går att direkthandla precis som aktier så länge börsen är öppen, istället för att vänta på uråldriga likviddagar. Silver-ETFen ligger där den ligger för att silver & guld brukar gå bra när börsen inte går bra och brukar gå helt okej när börsen går bra. Dividend Aristocrats är ett begrepp som kan användas för bolag som har höjt utdelningen minst 25 år i rad. Den här ETFen väljer alltså ut de bästa av dessa fantastiska bolag och delar ut deras utdelning som en vanlig utdelning till mig (oftast i början av året).

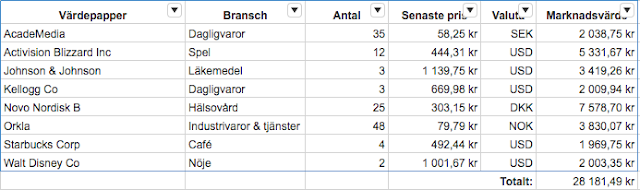

Här nedan ser du mina utländska innehav + en del av Academedia som tyvärr hamnade här efter att jag deltagit i börsnoteringen. Det går ej att flytta värdepapper mellan KF och ISK utan att det gills som försäljning och köp. Detta kostar både courtage och skatt. På bilden syns inte mina ETFer.

Inlägget blev inte så kort, antagligen en flykt från söndagsplugget. Imorgon börjar en ny spännande börsvecka. Ha det fint!

Om du via din nätmäklare/storbank vill handla utländska aktier som delar ut pengar kommer du utsättas för någonting som kallas källskatt. Jag ska ärligt säga att jag inte är alltför insatt i exakt vad skatten handlar om men den brukar landa kring 15% av det utdelade beloppet, som dras från ditt konto i samband med utdelningen. Man kan tycka att 15% inte är en farlig summa när det gäller små belopp, men över tid och när utdelningarna växer kommer det sluta med många tusenlappar som lämnar portföljen av onödiga anledningar.

En kapitalförsäkring, som min utländska aktieportfölj är, skyddar oss från denna tråkiga utgift. Man kan privat begära tillbaka källskatten genom en lång och omständig process som behöver göras i respektive land som dragit skatten. En kapitalförsäkring tillhör dock på pappret ett försäkringsbolag, även om du själv förvaltar pengarna. Detta gör att försäkringsbolaget själva har för intresse att begära tillbaka källskatten, vilket de oftast gör till stor del av det dragna beloppet. Detta brukar ta ca 2 år. OBS: Kolla med din bank precis hur det fungerar för dem. Detta gäller inte alla banker, men fungerar bra hos Avanza och Nordnet. För övrigt beskattas en KF väldigt likt ett ISK.

Man kan tycka att det känns onödigt att alls investera i utländska värdepapper när vi har dessa förutsättningar och när Stockholmsbörsen är en sådan fin lokal börs att tillgå. Det ligger något i det, Sverige har haft en av världens bästa totalavkastningar de senaste 50 åren och det mesta som man vill investera i kanske finns lokalt. Det finns också en valutarisk i internationella investeringar och det är generellt mer omständigt att hålla kolla på utländska innehav. Men det kan hända saker i Sverige, allt från inhemskt politiska problem till att ryssen anfaller, till epidemier. I vilket fall använder jag alltid riskspridning/diversifiering som en magisk ingrediens i mitt aktiesparande. Allt kan krascha och mitt mål är att lokala nedgångar i bolag eller länder inte ska få ta en för stor del av min portfölj, även om en svensk krasch i nuläget hade dragit ner mig ordentligt i skiten.

Förutom detta finns oerhört intressanta bolag utomlands att läsa in sig på. Jag har bara hittat en bråkdel av dem men tycker att jag har prickat några stabila och spännande case. Några nordiska, några amerikanska. Sedan en kort tid tillbaka går det även att hitta bl.a. tyska och belgiska aktier på Avanza också, kul! Som en krydda har jag slängt på två amerikanska ETFer med låg vikt i portföljen. Sammanlagt ca 4000kr i en silver-ETF och en Proshares S&P500 Dividend Aristocrats-ETF. En ETF är en börshandlad fond som generellt sett är billigare och går att direkthandla precis som aktier så länge börsen är öppen, istället för att vänta på uråldriga likviddagar. Silver-ETFen ligger där den ligger för att silver & guld brukar gå bra när börsen inte går bra och brukar gå helt okej när börsen går bra. Dividend Aristocrats är ett begrepp som kan användas för bolag som har höjt utdelningen minst 25 år i rad. Den här ETFen väljer alltså ut de bästa av dessa fantastiska bolag och delar ut deras utdelning som en vanlig utdelning till mig (oftast i början av året).

Här nedan ser du mina utländska innehav + en del av Academedia som tyvärr hamnade här efter att jag deltagit i börsnoteringen. Det går ej att flytta värdepapper mellan KF och ISK utan att det gills som försäljning och köp. Detta kostar både courtage och skatt. På bilden syns inte mina ETFer.

Inlägget blev inte så kort, antagligen en flykt från söndagsplugget. Imorgon börjar en ny spännande börsvecka. Ha det fint!

Kommentarer

Skicka en kommentar